США

Американские рынки существенно выросли в 2023 году. Индекс S&P500 +4,42% в декабре, +24,23% за год (+26,44% с учетом дивидендов), Nasdaq +5,5% за месяц, +53,8% в 2023 году, Dow Jones +4,84% в декабре, +13,89% за год.

Наибольший рост показали секторы информационных технологий и услуги коммуникаций, +56,39% и +54,36% соответственно. Сектор коммунальных услуг продемонстрировал наихудший показатель -10,2% за год. Энергетический сектор также, оказался в минусе -4,8%. Так называемая «великолепная семерка» — Alphabet (GOOG) Amazon (AMZN), Apple (AAPL), Nvidia (NVDA), Meta (META), Microsoft (MSFT), Tesla (TSLA) – акции с большой капитализацией, которые занимают в индексах большую долю. То есть ценовое движение данных акций существенно влияет на тренд индекса. Данные акции выросли в цене на 50-250% в 2023 году. Это был сильный год для фондовых рынков, поскольку Федеральная резервная система США просигнализировала о возможном снижении процентных ставок в 2024 году. Развитые рынки превзошли развивающиеся рынки на фоне сохраняющихся опасений по поводу сектора недвижимости Китая. Цены на нефть упали, несмотря на некоторое сокращение производства. Американские акции продемонстрировали значительный рост, чему способствовали ожидания возможного приближения снижения процентных ставок. Индекс S&P 500 завершил год, не дотянув до рекордно высокого уровня, установленного в начале 2022 года. Годовой уровень инфляции в США (индекс потребительских цен) замедлился за этот период с 3,7% в сентябре до 3,2% в октябре и 3,1% в ноябре. Предпочтительный показатель инфляции

Федеральной резервной системы (ФРС) – базовый индекс расходов на личное потребление оказался мягче, чем ожидалось, и вырос на 0,1% в месячном исчислении в ноябре. Статистические данные укрепили ожидания рынка о том, что ФРС завершила цикл повышения ставок и перейдет к их снижению в 2024 году. Председатель ФРС Джером Пауэлл указал, что центральный банк осознает риск сохранения ставок на ограничительных уровнях слишком долго. Протокол последнего заседания Федерального комитета по открытым рынкам показал, что политики ожидают, что ставки останутся на конец следующего года на уровне 4,5%-4,75%, по сравнению с текущим диапазоном 5,25%-5,5%. Акции США сильно выросли на ожиданиях скорого снижения процентных ставок. Наиболее чувствительными к процентным ставкам оказались сектора с высокими показателями, включая информационные технологии, недвижимость и потребительские права. Энергетический сектор показал отрицательную доходность на фоне снижения цен на сырую нефть за квартал. Последний квартал года был благоприятным для акций еврозоны, чему способствовали ожидания того, что дальнейшего повышения процентных ставок, возможно, не будет. Индекс MSCI EMU вырос на 7,8%. В число наиболее быстро растущих секторов вошли недвижимость и информационные технологии, в то время как здравоохранение и энергетика были двумя основными отстающими, зафиксировавшими отрицательную доходность. Поддержку акциям оказали более мягкие данные по инфляции как в еврозоне, так и в США, которые породили надежды на то, что процентные ставки, возможно, не только достигли своего пика, но и что вскоре, в 2024 году, может начаться снижение. Годовая инфляция в еврозоне снизилась до 2,4% в ноябре с 2,9% в октябре. Годом ранее годовой уровень инфляции составлял 10,1%. Более высокие процентные ставки оказали давление на экономику еврозоны. ВВП еврозоны снизился на 0,1% по сравнению с предыдущим кварталом в третьем квартале, показали данные Евростата. Индекс менеджеров по закупкам еврозоны (PMI) от HCOB упал до 47,0 в декабре. Это говорит о том, что экономика региона, вероятно, также сократится в четвертом квартале. Индексы PMI основаны на данных опросов компаний в производственном секторе и секторе услуг. Значение ниже 50 указывает на сокращение, в то время как выше 50 сигнализирует о росте.

Большинство секторов выросли на фоне оптимизма по поводу будущего снижения ставок. Сектор недвижимости значительно вырос на фоне перспективы удешевления долговых обязательств. Акции IT-компаний, стоимость которых основана на будущих денежных потоках и доходах, также показали хорошие результаты.

Другие экономически чувствительные секторы, такие как промышленность и материалы, продемонстрировали значительный рост. Энергетический сектор упал на фоне снижения цен на нефть. Факторы, связанные с запасами, оказали давление на сектор здравоохранения.

ЕВРОЗОНА

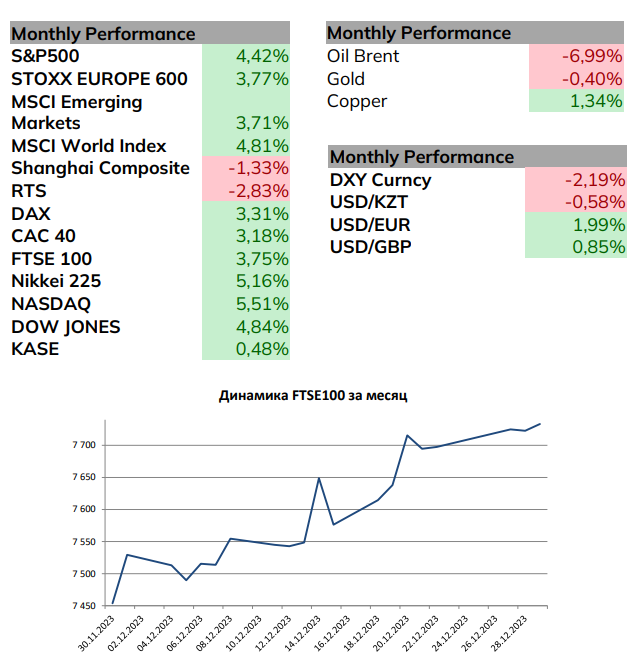

Британские фондовые индексы также, выросли. Британские индексы малой и средней капитализации превзошли более широкий рынок, поскольку акции, ориентированные на внутренний рынок, показали очень высокие результаты. Это произошло на фоне роста надежд на то, что процентные ставки, возможно,

достигли своего пика. Некоторые крупные международные и экономически чувствительные сегменты рынка также показали хорошие результаты, особенно в промышленном и финансовом секторах. Однако в более общем плане крупные компании были сдержаны, поскольку фунт стерлингов показал сильную динамику по отношению к слабому доллару США. Инфляция в Великобритании за этот период замедлилась больше, чем ожидалось, и Управление национальной статистики (ONS) сообщило, что индекс потребительских цен снизился до 3,9% в ноябре. Это способствовало надеждам на то, что Банк Англии, возможно, завершил серию повышений процентных ставок. Между тем, пересмотренные данные от ONS показали, что ВВП Великобритании упал в третьем квартале, ранее показав нулевой рост.

Министр финансов Джереми Хант обнародовал осеннее заявление, в котором содержалось больше политических мер, чем многие ожидали. Ключевые инициативы включали продление 100%-ной надбавки на капитальные затраты, которая позволяет компаниям вычитать расходы на заводы и оборудование из налогооблагаемого дохода.

АЗИЯ

Несмотря на некоторую слабость в октябре и декабре, рост в ноябре привел к положительной общей доходности японского фондового рынка в четвертом квартале на 2,0% по индексу общей доходности TOPIX. За квартал произошли значительные изменения в рыночном тренде. В октябре опасения по поводу того, что процентные ставки в США могут оставаться более высокими дольше, учитывая все еще сильную инфляцию, повлияли на настроения рынка. Кроме того, причиной для беспокойства были повышенные геополитические риски, такие как возобновление конфликта на Ближнем Востоке. Тем не менее, настроения инвесторов улучшились, в первую очередь из-за более слабых, чем ожидалось, макроэкономических показателей в США, что привело к ожиданиям снижения процентных ставок в США.

Хотя рынок США продолжил расти в декабре, японский фондовый рынок отстал, поскольку инвесторы стали беспокоиться о повышении курса иены. Из-за изменения рыночного тренда стиль роста в течение квартала показал более высокие результаты, чем стоимостные запасы, и акции с малой капитализацией также восстановились после существенного отставания от акций с большой капитализацией.

С точки зрения корпоративных фундаментальных показателей, первая половина финансового года завершилась с достаточно высокими результатами по прибыли. Хотя слабость иены, безусловно, сыграла свою роль, ценовая политика сохранилась на хорошем уровне. Все больше компаний раскрыли планы руководства по снижению оценок, например, соотношение цены к балансовой стоимости ниже 1x. Еще одним позитивным событием стал устойчивый прогресс в сокращении перекрестного владения акциями.

Общие макроэкономические условия в Японии продолжали улучшаться. Несколько вялые данные по ВВП за 3 квартал были обусловлены более высокой инфляцией, связанной с замедлением роста заработной платы. Однако опубликованный в декабре опрос Банка Японии (BOJ) показал постоянное улучшение деловых

настроений как в производственном, так и в непроизводственном секторах. Планы капитальных вложений также предполагали, что спрос на оборудование и ИТ-услуги будет по-прежнему высоким. Банк Японии предпринял постепенные шаги по нормализации своей политики чрезвычайного смягчения денежно-кредитной политики в конце октября и продолжал намекать, что они, вероятно, предпримут дальнейшие аналогичные действия в начале 2024 года.

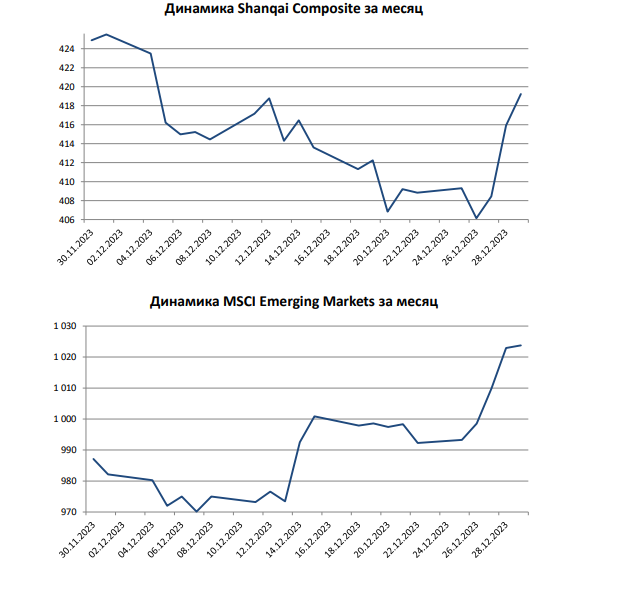

Все рынки, входящие в индекс MSCI AC Asia ex Japan, завершили квартал в плюсе, за исключением Китая, акции которого упали из-за опасений инвесторов по поводу более слабого экономического роста. Были опасения, что стимулирующих мер китайского правительства может оказаться недостаточно для стимулирования роста второй по величине экономики мира. Продолжающийся кризис в сфере недвижимости и неопределенность в отношении режима регулирования в Китае также ослабили настроения по отношению к китайским акциям.

РАЗВИВАЮЩИЕСЯ РЫНКИ И ОБЛИГАЦИИ

Несмотря на давление в начале квартала, когда рост доходности облигаций и конфликт на Ближнем Востоке оказали давление на доходность развивающихся рынков, в целом акции развивающихся стран были сильными в четвертом квартале 2023 года, хотя и уступали акциям развитых рынков. Признаки “мягкой посадки” экономики США и возросшие ожидания снижения процентных ставок в 2024 году оказали поддержку. Тем не менее, Китай продолжал сдерживать общие показатели развивающихся стран.

Год был очень позитивным для рынков с фиксированным доходом, продемонстрировав лучшие квартальные показатели более чем за два десятилетия, согласно глобальным агрегированным индексам Bloomberg. Основным фактором, повлиявшим на эти показатели, стал предполагаемый сдвиг в направлении денежно-кредитной политики, от позиции “повышение на более длительный срок” к предполагаемому снижению ставок. Доходность государственных облигаций резко упала, а кредитные рынки выросли, опередив государственные облигации.

Федеральная резервная система США (ФРС) сохраняла ставки неизменными в течение всего квартала, при этом гораздо более четкий переход к более мягкому тону в декабре ускорил ралли рынка. Пересмотренный точечный график – график, отображающий прогнозы Федерального комитета по открытым рынкам (FOMC) по ставке по федеральным фондам — показал, что в настоящее время ожидается три снижения ставок на 2024 год, по сравнению с ранее ожидавшимися двумя. С появлением более обнадеживающих новостей по инфляции PCE (наиболее отслеживаемому показателю ФРС) FOMC, похоже, более удовлетворен прогрессом, достигнутым в возвращении инфляции к целевому показателю.

Другие крупные центральные банки сохранили стабильные ставки, хотя они казались более осторожными в отношении инфляции. Европейский центральный банк (ЕЦБ) добился прогресса в реализации своего плана по сворачиванию части своей программы экстренных закупок в связи с пандемией, подчеркнув при этом обеспокоенность по поводу внутренней инфляции. Однако рынок оценил несколько снижений ставок на следующий год. Несмотря на относительно стабильные рынки труда по всему региону, индекс менеджеров по закупкам (PMI) подчеркнул пессимистичные перспективы роста.

Между тем, Комитет по денежно-кредитной политике Банка Англии по-прежнему разделился во мнениях относительно дальнейшего ужесточения. Последний отчет по инфляции оказался неожиданным в сторону понижения, что продолжило ралли на рынке золота. Решение Банка Японии внести лишь незначительные коррективы в свою политику контроля кривой доходности не оправдало ожиданий рынка. Поскольку рынки оценивали ситуацию в условиях смягчения, доходность государственных облигаций упала по всем направлениям. Доходность 10-летних казначейских облигаций США упала с 4,57% в конце третьего квартала до 3,87% в конце четвертого квартала. Доходность 10-летних облигаций Великобритании упала с 4,44% до 3,54%, в то время как доходность 10-летних облигаций Германии по итогам квартала снизилась на 0,81% до 2,03%.

Несмотря на прогноз замедления роста, рынок корпоративных облигаций продемонстрировал впечатляющее ралли в надежде на то, что глубокую рецессию удастся предотвратить по мере смягчения финансовых условий. Рынки с высокой доходностью превзошли инвестиционный рейтинг как в США, так и в Европе, при этом ужесточение спредов также свидетельствует о значительном превосходстве по сравнению с государственными облигациями. Облигации инвестиционного класса — это облигации самого высокого качества, определенные кредитным рейтинговым агентством; высокодоходные облигации являются более спекулятивными, с кредитным рейтингом ниже инвестиционного уровня.

Между тем, квартальная доходность на рынках кредитов инвестиционного уровня в США и Европе не улучшалась с 3 квартала 2009 года. Рост был широкомасштабным во всех секторах: секьюритизированные кредиты, облигации с покрытием и квазигосударственные облигации показали высокие показатели за квартал.

На валютном рынке шведская крона была лидером среди основных валют. Хотя Риксбанк приостановил повышение процентных ставок, валюта выиграла от операций валютного хеджирования, проводимых центральным банком с целью поддержки валюты. Между тем, курс ФРС на снижение процентных ставок оказал давление на доллар США. Сбалансированные конвертируемые облигации, оцениваемые по индексу Refinitiv Global Focus, выиграли от попутного ветра на фондовом рынке и получили прирост в размере 6% в пересчете на хеджирование в долларах США. Конвертируемые облигации обеспечили значительный рост на рынке в декабре. Конвертируемые первичные рынки оставались очень активными в течение всего четвертого квартала, когда на рынок поступило новых бумаг на 22,4 миллиарда долларов США. Таким образом, годовой объем выпуска достигает 90 миллиардов долларов США, что примерно вдвое превышает объем 2022 года.

ТОВАРНЫЕ И ЦИФРОВЫЕ АКТИВЫ

Индекс S&P GSCI снизился в четвертом квартале, при этом рост цен на драгоценные металлы и промышленные металлы не смог компенсировать снижение цен на сельское хозяйство, энергоносители и животноводство. Энергетика показала худшие показатели при резком снижении цен на природный газ, сырую нефть и газойль. Цены на нефть упали, несмотря на сокращение добычи со стороны Опек+ (Организация стран-экспортеров нефти плюс некоторые другие нефтедобывающие страны).

В сельском хозяйстве более высокие цены на кофе, какао, соевые бобы и пшеницу не смогли компенсировать снижение цен на сахар, хлопок, кукурузу и канзасскую пшеницу. В секторе промышленных металлов цены на никель и свинец упали за квартал, в то время как цинк, медь и алюминий выросли. Что касается драгоценных металлов, то за квартал как золото, так и серебро добились значительного роста цен. Рынки цифровых активов показали высокие результаты в четвертом квартале после периода затишья во втором/третьем квартале. Доходность биткоина и Эфириума составила +57% и +37% соответственно, в результате чего годовая доходность составила +155% и +91% соответственно.

В течение квартала альткоины показали исключительно хорошие результаты: такие названия, как Solana (SOL, +399%) и Avalanche (AVAX, +320%), принесли доходность за 2023 год соответственно +917% и +254%. Обе являются альтернативными платформами смарт-контрактов, которые продемонстрировали рост использования или потенциальную интеграцию с традиционными финансовыми институтами.

Основным драйвером рынка в течение квартала были спекуляции о том, что Комиссия по ценным бумагам и биржам (SEC) одобрит спотовый биткоин-биржевой фонд (ETF) США, при этом консенсус рынка указывает дату утверждения на начало января. Вероятность того, что это произойдет, возросла, поскольку SEC сообщила, что их должностные лица 24 раза встречались с эмитентами ETF, что привело к многочисленным поправкам к первоначальным заявкам, и все это демонстрирует позитивные рабочие отношения. 2023 год будет рассматриваться как переходный год для криптовалюты, в течение которого более регулируемые и пользующиеся сильной поддержкой кастодианы расширили свои предложения, были расширены решения по внебиржевым расчетам, чтобы решить проблему риска контрагента, и Binance очистилась от своих нарушений.

Источник: www.schroders.com