Акции развитых стран возобновили свое снижение в августе, поскольку стало ясно, что для сдерживания инфляции может потребоваться дальнейшее существенное повышение процентных ставок. Акции развивающихся рынков продемонстрировали скромный прирост. Доходность облигаций выросла.

США

Фондовые индексы США снизились в августе после того, как председатель Федеральной резервной системы (ФРС) Джером Пауэлл заявил, что Центральному банку США необходимо будет сохранять жесткую денежно-кредитную политику “в течение некоторого времени” в попытке справиться с растущей инфляцией. Это подорвало надежды рынка на то, что дальнейшее повышение процентных ставок будет более скромным, и привело к резкому падению цен на акции и волатильности торгов в течение месяца.

Конгресс США принял Закон о снижении инфляции, который направлен на снижение инфляции путем ограничения дефицита, а также инвестирования во внутренние источники экологически чистой энергии.

Инфляция в США, измеряемая индексом потребительских цен (ИПЦ), выросла на 8,5% в годовом исчислении в июле по сравнению с 9,1% в июне. Рынок труда в США остается сильным: число занятых в несельскохозяйственном секторе в июле выросло на 528 000 больше, чем ожидалось.

В разбивке по секторам наиболее резкий спад наблюдался в сфере информационных технологий, здравоохранения и недвижимости. Запасы энергоносителей продемонстрировали высокие показатели на фоне сохраняющегося высокого спроса и сокращения поставок после вторжения России в Украину.

Запасы полупроводников были особенно слабыми в августе на фоне роста запасов некоторых типов чипов, а также некоторых текущих проблем с цепочкой поставок. Запасы потребительских товаров длительного пользования также значительно снизились в течение месяца, поскольку растущие цены побудили потребителей сократить расходы на предметы домашнего обихода.

Еврозона

Акции еврозоны упали в августе на фоне сохраняющихся опасений по поводу инфляции, особенно в виде высоких цен на газ и электроэнергию. В индексе MSCI EMU энергетика была единственным сектором, показавшим положительную доходность, в то время как к секторам с низкими показателями относились недвижимость, здравоохранение и информационные технологии. Акции некоторых фармацевтических компаний снизились из-за опасений по поводу потенциальных обязательств, связанных с судебным разбирательством в США вокруг препарата от изжоги Zantac.

Энергетический кризис по всей Европе усилился на фоне опасений по поводу поставок и высоких издержек. Россия заявила, что остановит газопровод «Северный поток-1», который поставляет природный газ в Германию, на три дня, начиная с 31 августа (по состоянию на начало сентября газопровод так и не был вновь открыт). Между тем, несколько ядерных реакторов Франции после технического обслуживания находились в автономном режиме дольше, чем ожидалось. Дополнительное повышательное давление на цены на электроэнергию оказала засуха этим летом, поскольку низкий уровень воды в Рейне повлиял на доставку угля на угольные электростанции.

Инфляция в еврозоне продолжила расти, при этом годовая инфляция индекса потребительских цен (ИПЦ), по оценкам, выросла на 9,1% в августе. Цены промышленных производителей в еврозоне в июне выросли на 35,8% по сравнению с июнем 2021 года. Протокол июльского заседания Европейского центрального банка (ЕЦБ) показал, что политики по-прежнему обеспокоены инфляцией и что на заседании в сентябре произойдет дальнейший рост.

Великобритания

Фондовый рынок Великобритании упал за месяц. Ряд акций с крупной капитализацией держался относительно хорошо вместе с энергетическим и банковским секторами, что соответствует тенденции, наблюдаемой с начала 2022 года. Ожидается, что крупные нефтяные компании выиграют от продолжающейся инфляции/стагфляции в экономике, в то время как банки рассматриваются как бенефициары более высоких процентных ставок.

Области, ориентированные на потребителя, показали низкие результаты. Это происходит на фоне опасений, что растущие цены на энергоносители и процентные ставки окажут серьезное давление на потребителей, а британские домохозяйства в ближайшие месяцы столкнутся с сокращением доходов по нескольким направлениям. Опасения по поводу перспектив национальной экономики в более широком смысле – и финансового положения страны – также отразились на очень низких показателях фунта стерлингов, хотя и в контексте продолжающегося укрепления доллара.

Политическая неопределенность оказывала давление на настроения. Отставка премьер-министра Великобритании Бориса Джонсона поставила крест на дальнейшей реализации основных политических мер до тех пор, пока не будет избран новый лидер правящей Консервативной партии. В результате оставались вопросы о том, как любой новый премьер-министр может поддержать потребителей и бизнес в условиях усиливающегося энергетического кризиса.

В дополнение к слабым показателям в областях, подверженных влиянию потребителей, традиционно чувствительные с экономической точки зрения (из-за растущих опасений по поводу последствий рецессии во многих развитых экономиках), а также те сегменты рынка, которые обладают высоким потенциалом роста в будущем (из-за более высоких ставок), также отстали. Эти факторы в совокупности привели к низким показателям британских акций малого и среднего бизнеса за указанный период.

Управление национальной статистики подсчитало, что экономика Великобритании сократилась на 0,6% в июне после роста на 0,4% в мае. Ожидалось снижение, учитывая дополнительные банковские каникулы в связи с празднованием платинового юбилея Ее Величества королевы. Однако консенсус-прогнозы были слишком пессимистичными, прогнозируя сокращение на -1,3%, что больше соответствовало бы прошлым юбилеям.

Япония

Японский фондовый рынок вырос в первой половине августа благодаря сильным квартальным результатам и ожидаемому пику инфляции в США. Иена возобновила свою тенденцию к ослаблению по отношению к доллару США после кратковременного разворота, наблюдавшегося во второй половине июля.

Инвесторы в целом были настроены оптимистично в отношении некоторых ранних признаков или надежд на то, что инфляция в США вскоре может приблизиться к своему пику. И наоборот, но не менее обнадеживающими являются признаки того, что инфляция в Японии, возможно, закрепляется на умеренном, но устойчивом уровне после десятилетий дефляции. Общенациональные данные по потребительским ценам, опубликованные в августе, показали, что базовая инфляция (исключая только свежие продукты питания) снова выросла до 2,4% в июле.

Также была опубликована первая оценка роста ВВП за второй квартал. Квартальный показатель в годовом исчислении на уровне 2,2% оказался немного ниже консенсус-ожиданий, но детальная разбивка была интерпретирована более позитивно с учетом некоторой устойчивости потребления и капитальных затрат.

Помимо макроэкономических данных, основное влияние на отдельные акции оказали объявления о результатах за квартал с марта по июнь, которые были завершены в августе. Несмотря на то, что динамика прибыли замедлилась по сравнению с предыдущим кварталом, общие результаты вновь превзошли ожидания, и маржа прибыли, по-видимому, до сих пор оставалась устойчивой, несмотря на растущее давление затрат. Поскольку многие компании сделали консервативные прогнозы на этот финансовый год, есть возможности для пересмотра в сторону повышения следующих квартальных результатов.

Азия

Фондовые индексы Азии за исключением Японии были слабее в августе, поскольку снижение в Гонконге и Южной Корее компенсировало рост в Индии и Индонезии. Гонконг был самым слабым рынком в индексе MSCI AC Asia исключая Японию в августе на фоне потерь среди китайских автопроизводителей. Поставки автомобилей пострадали из-за сбоев в цепочке поставок и слабого доверия потребителей, что подорвало перспективы корпоративных доходов. Акции Южной Кореи также завершили месяц на отрицательной территории, поскольку опасения по поводу перспектив процентных ставок и опасения по поводу рецессии во многих крупнейших экономиках мира ослабили настроения инвесторов.

Сингапур и Тайвань завершили месяц на отрицательной территории. Акции в Китае в августе не изменились на фоне опасений по поводу повышения процентных ставок, поскольку страны по всему миру борются с растущей инфляцией. Тревожное распространение Covid-19 по всему Китаю также ослабило настроения, вызвав опасения по поводу дальнейших карантинов, поскольку страна продолжает проводить политику нулевого уровня Covid. Настроения инвесторов также ослабли после того, как новые данные, опубликованные в течение месяца, показали, что производственная активность во второй по величине экономике мира продолжила сокращаться после строгих карантинов из-за Covid-19 и рекордной жары летом.

Таиланд, Индия и Индонезия добились скромных успехов и завершили месяц на положительной территории. Успехи, достигнутые в Малайзии и на Филиппинах, были более скромными.

Развивающиеся рынки

Акции развивающихся рынков (EM) показали незначительную положительную доходность в августе, значительно опередив развитые рынки. Это произошло, несмотря на слабость к концу месяца, поскольку опасения по поводу глобальной рецессии усилились, а Федеральная резервная система США (ФРС) сохраняла ястребиный тон.

Турция была самым результативным рынком в индексе EM, показав двузначную доходность. Центральный банк неожиданно снизил процентную ставку в течение месяца, несмотря на инфляцию около 80%. Бразилия показала лучшие результаты, поскольку опросы общественного мнения сузились в преддверии президентских выборов в октябре. Таиланд и Чили также финишировали с опережением индекса, как и Индия, которая выиграла от улучшения макроэкономических данных, включая ослабление инфляционного давления. Несмотря на снижение цен на нефть в течение месяца, и Саудовская Аравия, и Катар показали лучшие результаты.

Китай продемонстрировал небольшую положительную доходность, но немного уступил индексу. В то время как денежно-кредитная и налогово-бюджетная политика, объявленная в течение месяца, была благоприятной, всплеск случаев заражения Covid-19 привел к дальнейшим карантинам, а макроэкономические данные по-прежнему указывали на вялый внутренний спрос.

Глобальные рынки

Доходность государственных облигаций резко выросла, поскольку инфляция оставалась высокой, а центральные банки подтвердили приверженность сдерживанию роста цен.

Федеральная резервная система (ФРС) провела свою ежегодную конференцию в Джексон-Хоул на фоне многолетней высокой инфляции потребительских цен (ИПЦ) в крупнейших экономиках. В то время как опасения по поводу экономического спада растут, председатель ФРС Пауэлл, тем не менее, придерживался ястребиного настроя.

Пауэлл сказал, что ФРС не будет “разворачиваться” или менять курс от повышения ставок, хотя в США может наблюдаться замедление роста в течение “длительного периода”. Данные, особенно по рынку труда, до сих пор были на удивление устойчивыми, хотя ситуация на рынке жилья продолжала ухудшаться. Доходность 10-летних казначейских облигаций США выросла с 2,64% до 3,13%, а двухлетних — с 2,90% до 3,45%.

Британский рынок показал худшие результаты, чем большинство других мировых рынков государственных облигаций. Инфляция достигла 10% в июле, что было выше, чем ожидал рынок, и повысило ожидания более быстрых темпов повышения ставок. Политическая неопределенность и долгожданный финансовый ответ на энергетический кризис также оказали давление на рынок. Банк Англии (BoE) повысил процентные ставки на 0,5% до 1,75% в начале месяца.

Как и ФРС, Банк Англии уделяет приоритетное внимание необходимости сдерживания инфляции. Губернатор Эндрю Бейли предсказал, что Великобритания впадет в длительную рецессию позже в этом году. Доходность 10-летних облигаций Великобритании выросла с 1,86% до 2,80%, а двухлетних — с 1,72% до 3%.

В Европе инфляция оставалась высокой, и члены исполнительного совета центрального банка, выступая в Джексон-Хоул, заявили, что политика должна оставаться жесткой в течение длительного периода. Доходность 10-летних облигаций Германии выросла с 0,82% до 1,53%.

Доходность корпоративных облигаций была отрицательной, хотя доходность инвестиционных облигаций США (IG) и высокодоходных облигаций в евро превзошла доходность государственных облигаций. (Облигации инвестиционного класса — это облигации самого высокого качества, определенные кредитным рейтинговым агентством; высокодоходные облигации являются более спекулятивными, с кредитным рейтингом ниже инвестиционного уровня).

На развивающихся рынках корпоративные облигации показали умеренную положительную доходность, обусловленную высокой доходностью. Суверенные облигации в местной валюте и твердой валюте в целом были слабее. Валюты развивающихся стран были разнонаправленными по отношению к доллару США.

Конвертируемые облигации хорошо защитили от встречных ветров фондового рынка: индекс Refinitiv Global Focus в августе снизился всего на -0,5%. В этом месяце на рынок поступили новые конвертируемые облигации на сумму 7 миллиардов долларов США, что означает относительно нормальный месяц с точки зрения новых выпусков. Несмотря на предыдущий дефицит предложения с начала года, конвертируемая стоимость по-прежнему остается низкой, что отражает общее настроение «не рисковать» на рынке.

Товарные активы

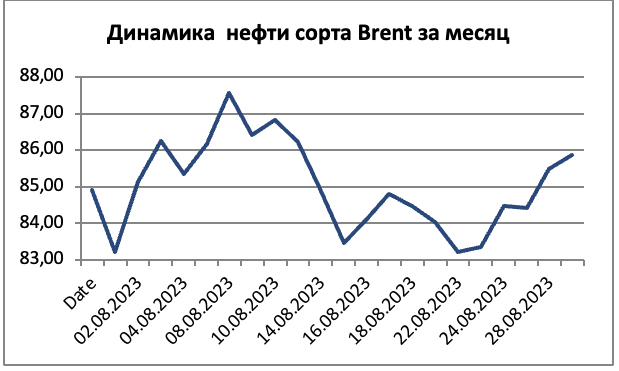

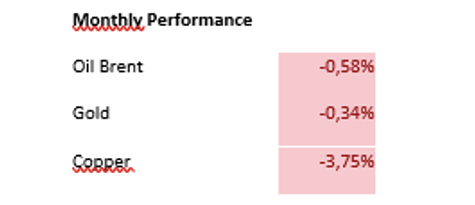

Индекс S&P GSCI зафиксировал отрицательную динамику в августе, что было вызвано снижением цен на энергоносители и драгоценные металлы. Энергетика оказалась наихудшим компонентом индекса: резкое снижение цен на неэтилированный бензин, сырую нефть и нефть марки Brent компенсировало рост цен на природный газ и мазут для отопления. Что касается компонента драгоценных металлов, то цена на серебро была резко ниже, в то время как снижение цен на золото было более скромным. В секторе промышленных металлов наблюдалось значительное снижение цен на никель и алюминий, в то время как снижение цен на свинец и медь было более сдержанным. И наоборот, в августе цены на цинк выросли.

Сельское хозяйство было единственным компонентом индекса, достигшим положительного результата в августе, с резким повышением цен на кукурузу, кофе и хлопок. Цены на пшеницу, какао и сахар также выросли за месяц.